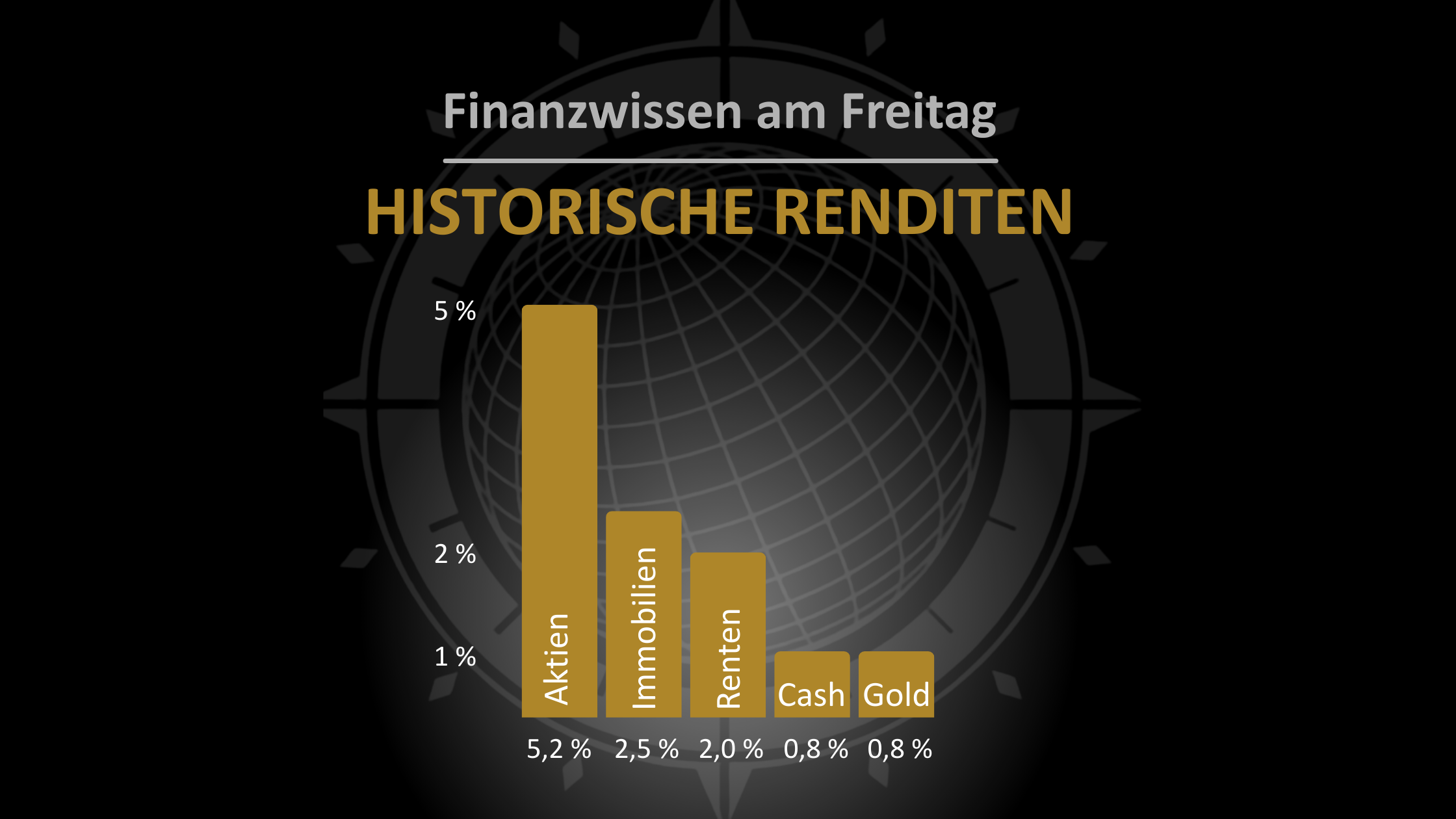

Bevor man sich mit Renditeerwartungen, Risiken oder der Frage beschäftigt, wie liquide eine Anlage sein muss, hilft es enorm, erst einmal ein Fundament zu haben. Und dieses Fundament lautet: Wie sah die langfristige, durchschnittliche Rendite verschiedener Anlageklassen historisch aus (inflationsbereinigt)? Denn nur wenn ich weiß, was realistisch ist, kann ich meine Erwartungen sauber einordnen. Und genau daran scheitert es in der Praxis oft: Man vergleicht Äpfel mit Birnen, verwechselt kurzfristige Phasen mit langfristigen Durchschnittswerten oder erwartet von „sicheren“ Anlagen Renditen, die es real so nie gab.

- Aktien (weltweit) – historisch die höchsten Renditen

- Immobilien – oft unterschätzt, aber langfristig sehr solide

- Anleihen – stabiler, aber mit deutlich geringerer Rendite

- Liquidität (Tages-/Festgeld) – primär für Sicherheit, nicht für Wachstum

- Gold – eher Werterhalt, langfristig keine starke reale Renditequelle

Aktien bieten langfristig die höchste Renditeerwartung, weil sie Produktivkapital sind: Man beteiligt sich an Unternehmen, die Werte schaffen, Gewinne erwirtschaften und wachsen.

Immobilien liefern ebenfalls ordentliche Renditen, aber sie sind eben immobil: Verkauf, Bewertung, Transaktionskosten – all das macht Immobilien zu einer Anlageklasse, die eher langfristig gehalten und geplant werden sollte. Viele unterschätzen genau diesen Punkt: Immobilien sind nicht „schlecht“ – sie funktionieren nur anders als ein Depot.

Anleihen und Liquidität sind dafür da, Stabilität und Planbarkeit zu geben. Aber wer mit ihnen „Vermögenswachstum“ erwartet, wird langfristig oft enttäuscht – besonders inflationsbereinigt.

Gold hat seinen Platz, aber eher als Absicherung oder „Wertspeicher“ in besonderen Phasen – nicht als zuverlässiger Renditemotor.

Und Kryptowährungen?

Was hilft gegen Schwankungen?

Bei Fragen einfach fragen.

Schreiben Sie uns gerne in die Kommentare.

Für den Newsletter anmelden

Abonnieren Sie jetzt unseren Newsletter und bleiben Sie immer auf dem Laufenden. Wir informieren Sie regelmäßig über aktuelle Neuigkeiten, neue gesetzliche Vorgaben und alles rund um die Themen Vermögensmanagement und Finanzplanung

Bildrechte: ABATUS VermögensManagement

Kapitalanlagen bergen Risiken. Der Wert einer Kapitalanlage kann fallen oder steigen. Es kann zu Verlusten des eingesetzten Kapitals kommen. Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Bitte beachten Sie unsere Risikohinweise und unseren Disclaimer.