Aus gegebenem Anlass, der sicherlich bei dem einen oder anderen zu gewissen Überlegungen, Emotionen und möglicherweise auch Sorgen führt, möchten wir Ihnen gerne unsere Sicht der Dinge auf die aktuellen geopolitischen Entwicklungen der letzten Monate seit der Wahl von Donald Trump mitteilen.

Vorweg: Wir denken nicht, dass es eines Plans B oder eines Strategiewechsel bedarf.

Dies wäre aus unserer und wissenschaftlicher Erfahrung das, wovon wir immer abraten. Jetzt durch Prognosen und Meinungen, die in der Regel zu über 95 % falsch sind, Depots zu verändern, führt erfahrungsgemäß zu schlechteren Ergebnissen. Durch Timing und damit der Gefahr, Wendepunkte nach oben zu verpassen oder Veränderungen von Strukturen innerhalb der Depots, ändert man den eingeschlagenen Weg, anstatt der bisher immer erfolgreichen Strategie treu zu bleiben.

Sollten Sie Ihr investiertes Kapital die nächsten zwei oder drei Jahre oder länger nicht benötigen, sehen wir keinen Grund für Veränderungen. Bitte berücksichtigen Sie auch, dass bei Verkäufen Gewinne versteuert werden müssen. Diesen Nachteil müssen Sie durch einen größeren Rückgang an der Börse wieder eliminieren.

Das bedeutet, Sie müssten den richtigen Ausstieg und richtigen Rückkauf, als auch die Differenz der Steuerzahlung schaffen. Aber korrigiert der Markt überhaupt so stark? Wenn, dann ist die Frage, wann? Und wie stark fällt er? Oder korrigiert er nur und steigt wieder unter Korrekturen und Schwankungen

wie seit Jahrzehnten?

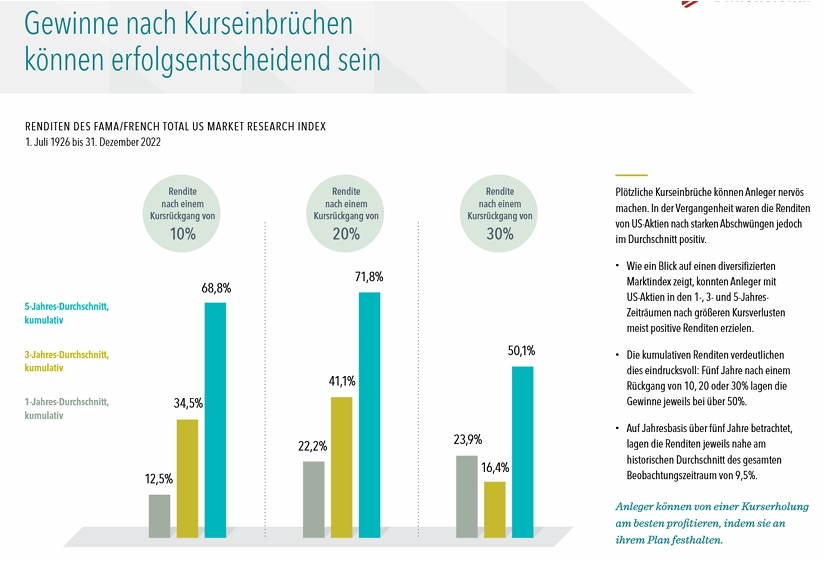

Anbei dazu eine Grafik, was nach Kurskorrekturen in den folgenden Jahren geschah. Anleger, die in Phasen von Unsicherheit oder Krisen verkauften, haben diese Erholungen verpasst und können diese nicht mehr aufholen. Ein „Aussitzen“ oder „Nachkaufen“ war immer die bessere Lösung.

Sicherlich haben wir geopolitisch eine sehr verrückte und aufreibende Zeit Aber in den letzten 45 Jahren (seit Bestehen der Investmentphilosophie, die wir vertreten) und auch in den Jahrzehnten davor, gab es schon sehr viele politische als auch wirtschaftliche Krisen. Wir investieren gemeinsam weltweit in Unternehmen (Aktien), haben ein extrem breit gestreutes Portfolio und keine Klumpenrisiken. Zudem sind die Portfolios mit einer höheren Gewichtung von kleinen (Small) und substanzstarken (unterbewerteten) Value-Unternehmen bestückt. Dies weltweit.

Wir gehen weiterhin von der Effizienz der Märkte aus, das heißt alle Informationen und Geschehnisse in der Welt sind bekannt und alle Erwartungen sind bereits eingepreist. Bitte denken Sie auch immer daran, wenn Aktien verkauft werden, gibt es auf der anderen Seite einen Käufer, der diese Aktien aus bestimmten Gründen erwirbt, also eine positive Erwartung hat.

Auch nimmt die Börse die Erwartungen bereits frühzeitig vorweg und wartet nicht auf Ankündigen, Pressemitteilungen oder ähnliches. Denken Sie nur an das Coronajahr 2020. Die Börsen erholten sich wesentlich früher, früher als die Epidemie beendet war.

Historisch betrachtet hat auch ein Anstieg der Inflation, was nun befürchtet wird, keine negativen Auswirkungen auf die Börse gehabt. Eher gegenteilig,

Sachwerte, also auch Unternehmen (Aktiengesellschaften) können Preisanpassungen durchführen und erfahren eher Wertsteigerungen. Bei Geldwerten ist dies nicht der Fall.

Wichtig ist es für Sie auch zu wissen, dass Ihre Portfolios intern täglich überwacht und bei Bedarf angepasst werden, sodass es zum Beispiel nie zu

Klumpenrisiken kommen kann. Zudem betreiben wir kein „Indexing“. Aktive Fonds und oder ETF (die einem Index folgen müssen) haben genau diese

Herausforderung und Probleme.

Aktuell sind die Portfolios in über rund 12.000 Einzel-Titel investiert, die Top 10 Positionen machen je nach Aktienquote zusammen nur ca. 10 % bis 12 % aus

und die größte Position beträgt nur ca. 2 %.

Januar 2017 bis Dezember 2020

Seit den US-Präsidentschaftswahlen steht die Frage im Raum, ob die neue Regierung Importzölle erhöhen könnte – und wie sich diese Zölle auf die Märkte auswirken würden.

Ein Blick auf die erste Amtszeit Donald Trumps ist in dieser Hinsicht aufschlussreich. Anfang 2017 geriet China ins Visier der US-Regierung, die schließlich im Jahr 2018 Zölle auf zahlreiche chinesische Produkte erhob. Nach viel Hin und Her in den anschließenden Handelsgesprächen kamen die Regierungen beider Länder zu einer Einigung, die bestehenden Zölle blieben allerdings bestehen. Aller Ungewissheit zum Trotz warfen sowohl chinesische als auch US-Aktien während Trumps erster Amtszeit insgesamt Mehrrenditen gegenüber dem MSCI World ex USA Index ab.

Die Märkte blicken nach vorn, die wirtschaftlichen Folgen politischer Maßnahmen wie Zölle sind in den aktuellen Kursen aller Wahrscheinlichkeit nach bereits eingepreist. Wenn die Erwartungen dann tatsächlich eintreten, kann es passieren, dass die Märkte kaum reagieren.

Für den Newsletter anmelden

Abonnieren Sie jetzt unseren Newsletter und bleiben Sie immer auf dem Laufenden. Wir informieren Sie regelmäßig über aktuelle Neuigkeiten, neue gesetzliche Vorgaben und alles rund um die Themen Vermögensmanagement und Finanzplanung

Bildrechte: Dimensional Fund Advisor